Siklus akuntansi adalah proses sistematis yang dilakukan oleh perusahaan untuk mencatat, mengklasifikasi, meringkas, dan melaporkan transaksi keuangan selama periode tertentu. Untuk perusahaan dagang, siklus akuntansi mencakup kegiatan yang berfokus pada pembelian dan penjualan barang dagangan. Kami akan menjelaskan tahapan-tahapan siklus akuntansi perusahaan dagang secara detail, dari awal hingga akhir.

Daftar Isi Konten

ToggleTahapan Siklus Akuntansi Perusahaan Dagang

Pencatatan Transaksi

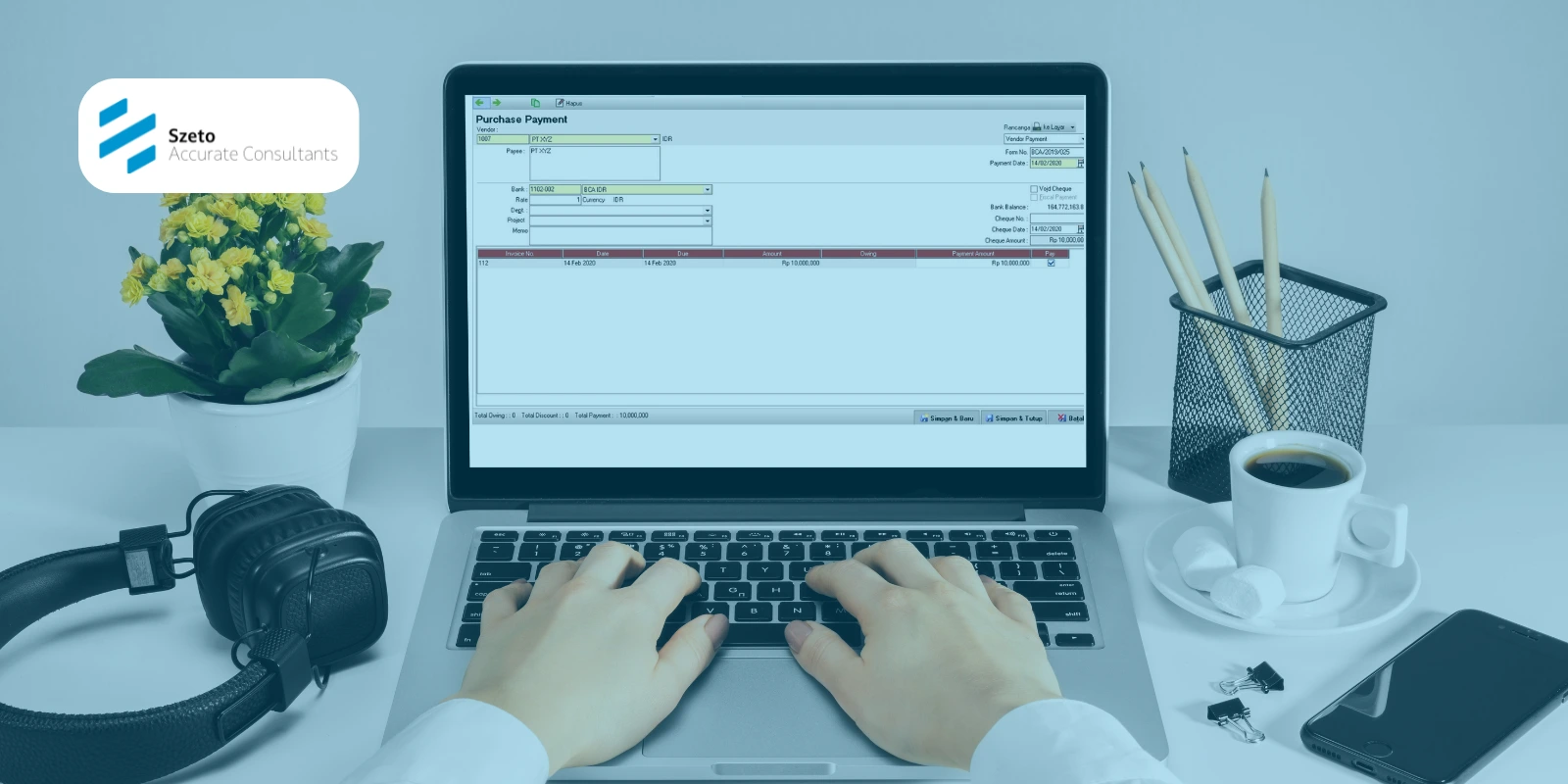

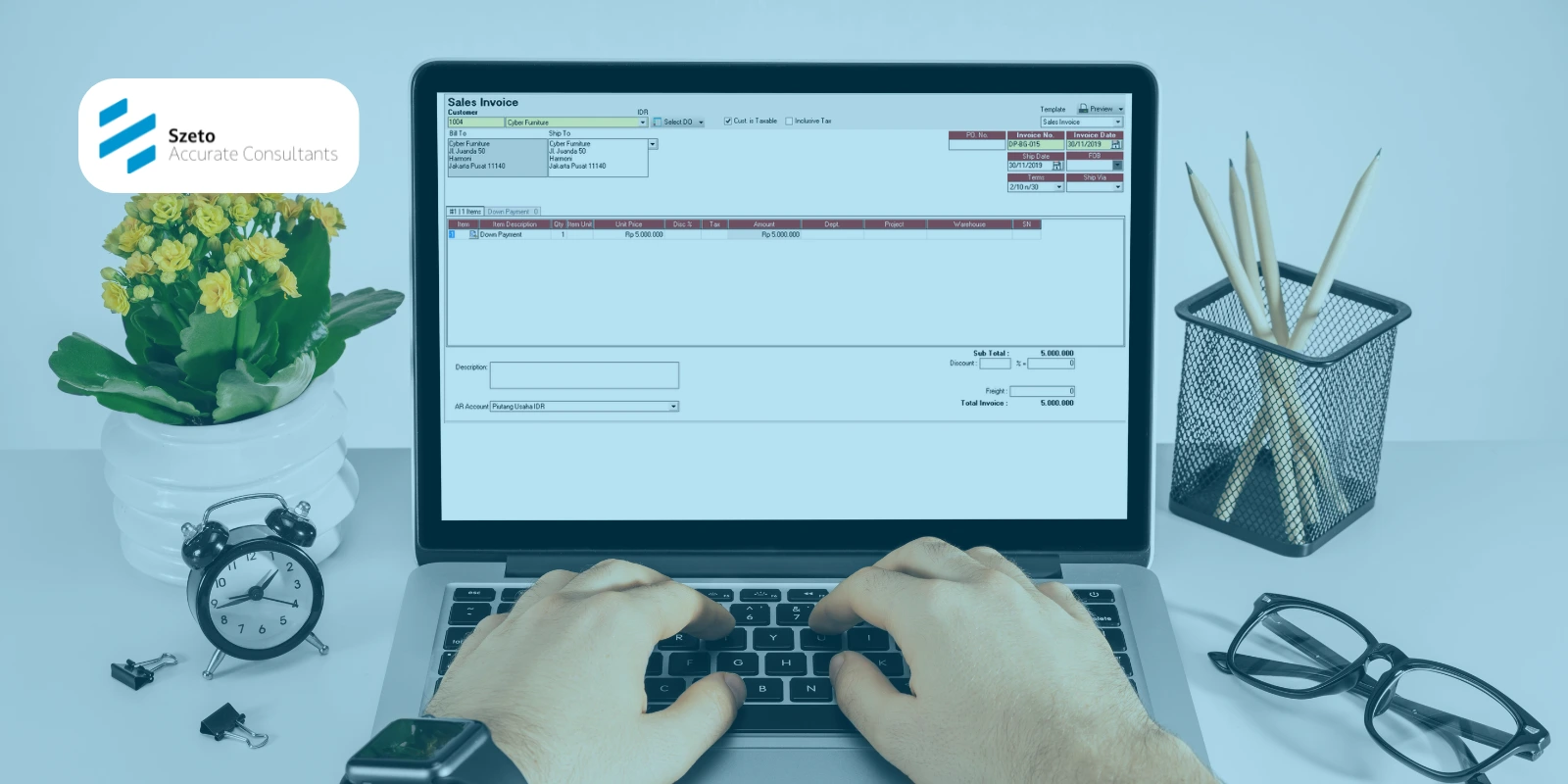

Tahap pertama dalam siklus akuntansi adalah pencatatan semua transaksi keuangan. Transaksi ini termasuk pembelian barang dagang, penjualan barang dagang, pembayaran biaya operasional, penerimaan pendapatan, dan lain-lain. Pencatatan dilakukan dalam jurnal umum atau jurnal khusus seperti jurnal penjualan, pembelian, penerimaan kas, dan pengeluaran kas. Setiap transaksi harus didokumentasikan dengan bukti transaksi yang valid, seperti faktur, nota, atau kwitansi.

Posting ke Buku Besar

Setelah transaksi dicatat dalam jurnal, langkah berikutnya adalah posting ke buku besar. Buku besar adalah kumpulan akun yang mencatat semua transaksi yang telah dijurnal, dikelompokkan berdasarkan jenis akun (aset, kewajiban, ekuitas, pendapatan, dan beban). Proses ini membantu dalam mengelompokkan transaksi yang sejenis dan memudahkan pembuatan laporan keuangan.

Penyusunan Neraca Saldo

Setelah semua transaksi diposting ke buku besar, perusahaan menyusun neraca saldo. Neraca saldo adalah daftar yang menunjukkan saldo akhir dari semua akun di buku besar pada akhir periode akuntansi. Tujuannya adalah untuk memastikan bahwa jumlah total debit sama dengan jumlah total kredit. Jika terjadi perbedaan, maka perlu dilakukan pengecekan kembali untuk menemukan dan memperbaiki kesalahan.

Penyesuaian Akun

Pada akhir periode, perusahaan dagang perlu membuat jurnal penyesuaian untuk menyesuaikan akun-akun tertentu agar mencerminkan kondisi keuangan yang sebenarnya. Penyesuaian ini meliputi:

- Beban yang masih harus dibayar: Pengakuan biaya yang sudah terjadi tetapi belum dicatat.

- Pendapatan yang masih harus diterima: Pendapatan yang telah diperoleh tetapi belum dicatat.

- Beban dibayar di muka: Beban yang dibayar sebelum digunakan.

- Penyusutan Aset Tetap: Pengakuan biaya penyusutan atas aset tetap.

Penyusunan Neraca Saldo Setelah Penyesuaian

Setelah jurnal penyesuaian dibuat, neraca saldo yang telah disesuaikan disusun kembali. Neraca saldo setelah penyesuaian digunakan untuk memastikan bahwa semua penyesuaian telah dicatat dengan benar dan saldo akun-akun sudah mencerminkan keadaan yang sesungguhnya.

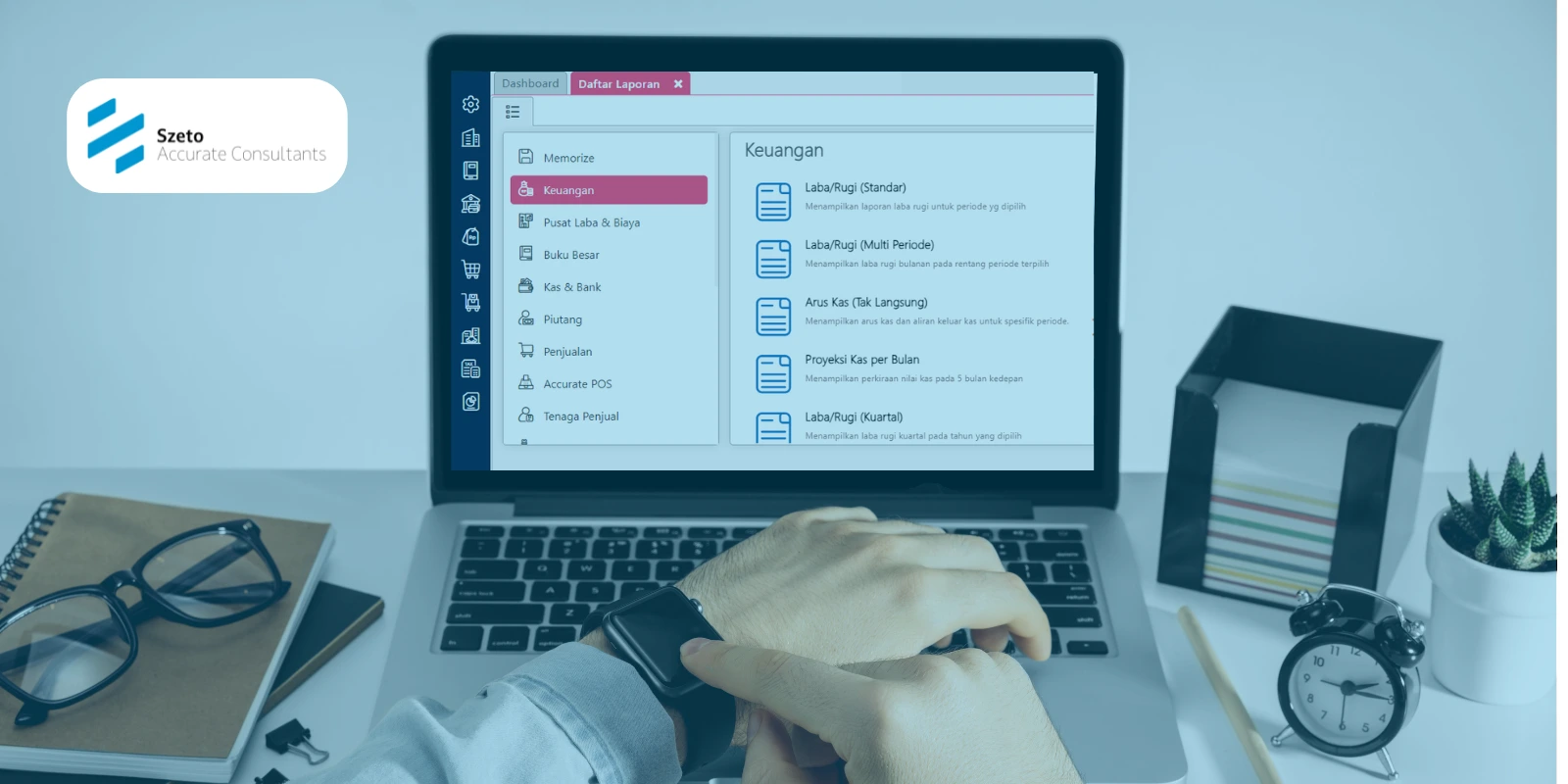

Penyusunan Laporan Keuangan

Tahap ini melibatkan penyusunan laporan keuangan, yang terdiri dari:

- Laporan Laba Rugi: Menunjukkan pendapatan dan beban selama periode tertentu, serta laba atau rugi bersih yang diperoleh perusahaan.

- Laporan Perubahan Ekuitas: Menyajikan perubahan dalam ekuitas pemilik selama periode tertentu.

- Neraca: Menyajikan posisi keuangan perusahaan pada akhir periode, termasuk aset, kewajiban, dan ekuitas.

- Laporan Arus Kas: Menggambarkan arus masuk dan keluar kas selama periode tersebut.

Jurnal Penutup

Setelah laporan keuangan selesai, perusahaan membuat jurnal penutup untuk menutup akun-akun nominal (pendapatan dan beban) ke akun laba rugi. Ini dilakukan untuk mempersiapkan akun-akun tersebut agar siap digunakan untuk periode akuntansi berikutnya.

Penyusunan Neraca Saldo Setelah Penutupan

Neraca saldo setelah penutupan hanya mencantumkan akun-akun riil (aset, kewajiban, dan ekuitas). Ini digunakan untuk memastikan bahwa semua akun nominal telah ditutup dengan benar.

Jurnal Pembalik (Opsional)

Langkah ini bersifat opsional, tetapi banyak perusahaan melakukannya untuk menyederhanakan pencatatan di periode berikutnya. Jurnal pembalik dibuat untuk membalik beberapa jurnal penyesuaian tertentu yang dibuat pada akhir periode, seperti beban yang masih harus dibayar atau pendapatan yang masih harus diterima.

Siklus akuntansi perusahaan dagang merupakan serangkaian proses yang dilakukan secara sistematis untuk mencatat, mengolah, dan melaporkan semua transaksi keuangan perusahaan.

Dengan mengikuti setiap tahapan siklus akuntansi ini, perusahaan dapat memastikan bahwa laporan keuangannya akurat dan sesuai dengan prinsip akuntansi yang berlaku. Memahami dan melaksanakan siklus akuntansi dengan baik sangat penting untuk menjaga kesehatan keuangan perusahaan dan membuat keputusan bisnis yang tepat.

FAQ (Pertanyaan yang Sering Diajukan)

- Apa perbedaan siklus akuntansi perusahaan dagang dengan perusahaan jasa?

Siklus akuntansi perusahaan dagang melibatkan pencatatan transaksi pembelian dan penjualan barang dagang, sementara perusahaan jasa fokus pada pencatatan transaksi terkait penyediaan jasa. - Mengapa jurnal penyesuaian diperlukan dalam siklus akuntansi?

Jurnal penyesuaian memastikan bahwa semua pendapatan dan beban dicatat dalam periode yang tepat, sesuai dengan prinsip akuntansi akrual. - Apakah jurnal pembalik wajib dilakukan?

Tidak, jurnal pembalik bersifat opsional, tetapi dapat membantu menyederhanakan pencatatan transaksi di periode berikutnya.

Dengan memahami siklus akuntansi perusahaan dagang, perusahaan dapat meningkatkan efisiensi operasional dan transparansi keuangan, yang pada akhirnya akan mendukung pertumbuhan dan keberlanjutan bisnis.