PSAK 1 Tentang Penyajian Laporan Keuangan telah disetujui oleh Dewan Standar Pelaporan Keuangan pada tanggal 19 Desember 2013. PSAK ini merupakan revisi dari PSAK1 Penyajian Laporan Keuangan yang diterbitkan pada tanggal 15 Desember 2009.

Pernyataan ini tidak diwajibkan untuk diterapkan pada barang tidak berwujud. Dewan Standar Pelaporan Keuangan menyetujui Perubahan Penyajian Laporan Keuangan PSAK 1 pada 27 Agustus 2014.

PSAK 1

PENYAJIAN LAPORAN KEUANGAN

Ketentuan ini mengatur tentang persyaratan penyajian laporan keuangan, struktur laporan keuangan, dan persyaratan minimal isi laporan keuangan. Entitas menerapkan Pernyataan ini ketika menyusun dan menyajikan laporan keuangan bertujuan umum sesuai dengan SAK. Peraturan ini tidak berlaku untuk penyusunan dan penyajian laporan keuangan organisasi Islam.

Komponen laporan keuangan yang lengkap terdiri dari:

- Laporan posisi keuangan pada akhir periode;

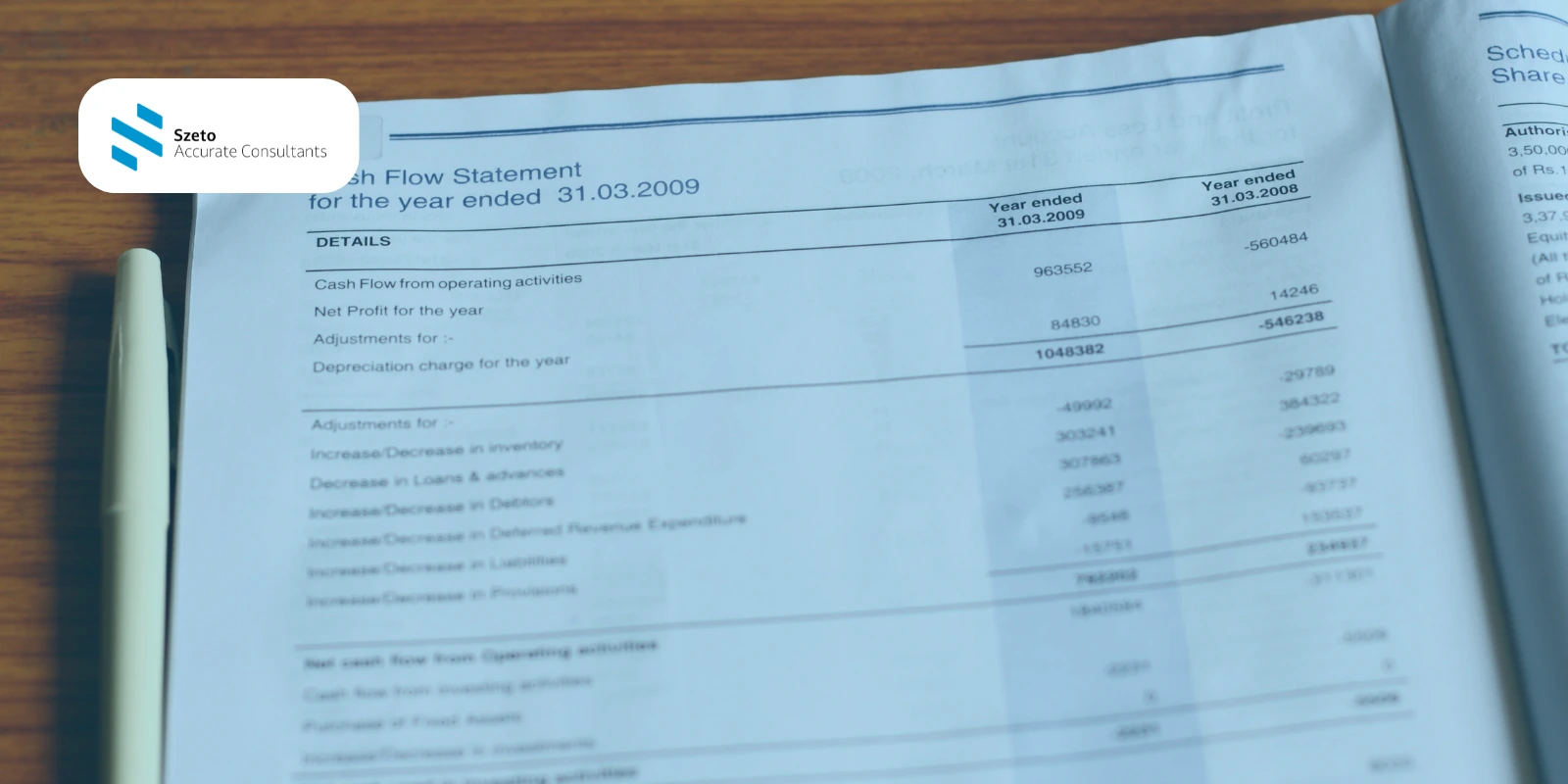

- Laporan laba rugi dan penghasilan komprehensif lain untuk periode tersebut;

- Laporan perubahan ekuitas untuk periode tersebut;

- Laporan arus kas untuk periode tersebut;

- Catatan atas laporan keuangan yang berisi ikhtisar kebijakan akuntansi signifikan dan informasi penjelasan lainnya;

- Informasi komparatif tentang periode lalu terbaru, sebagaimana diatur dalam paragraf 38 dan 38A; sebaik

- Laporan posisi keuangan pada awal periode lalu terdekat ketika entitas menerapkan kebijakan akuntansi secara retrospektif atau menyajikan kembali pos-pos dalam laporan keuangannya, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya sesuai dengan paragraf 40A–40D.

Entitas menerapkan Pernyataan ini untuk periode tahun buku yang dimulai pada atau setelah 1 Januari 2015. Entitas menerapkan penyesuaian paragraf 128 secara prospektif untuk tahun buku yang dimulai pada atau setelah 1 Januari 2015.