Prosedur audit merupakan metode atau teknik yang digunakan auditor keuangan untuk mengumpulkan dan mengevaluasi bahan bukti yang telah mencukupi dan kompeten. Auditor akan mempertimbangkan bagaimana pada setiap prosedur ini digunakan ketika akan merencanakan kegiatan audit dan mengembangkan program audit tersebut. Efektivitas prosedur di dalam memenuhi tujuan audit biasanya sangat spesifik.

Daftar Isi Konten

ToggleProsedur Audit

Berikut ini beberapa prosedur audit yang umum digunakan oleh para auditor di perusahan-perusahaan Indonesia:

1. Prosedur Analitis

Prosedur analitis terdiri dari beberapa penelitian dan perbandingan yang berhubungan dengan data. Metode ini biasanya meliputi perhitungan dan penggunaan rasio yang sederhana, analisis vertikal atau laporan persentase dan perbandingan jumlah yang sebenarnya. Prosedur ini umumnya digunakan dalam pendekatan top dan down untuk mengembangkandan menilai kelayakan laporan keuangan di dalam konteks tersebut.

2. Inspeksi

Inspeksi mencakup pemeriksaan rinci terhadap suatu dokumen dan catatan, serta pemeriksaan sumber daya yang memiliki wujud. Prosedur ini biasanya digunakan secara luas dalam auditing. Inspeksi juga sering kali digunakan dalam mengumpulkan dan mengevaluasi beberapa bukti bottom-up ataupun top-down.

3. Prosedur Audit dengan Konfirmasi

Konfirmasi merupakan bentuk dari permintaan keterangan yang memungkinkan auditor untuk memperoleh informasi secara langsung dari sumber independen diluar organisasi klien. Umumnya, klien membuat permintaan kepada pihak luar secara tertulis. Akan tetapi auditor yang akan mengendalikan pengiriman permintaan keterangan tersebut. Konfirmasi akan menyediakan bukti bottom-up penting dalam auditing.

4. Prosedur Pengamatan

Pengamatan atau observasi merupakan suatu prosedur audit keuangan yang digunakan untuk melihat dan menyaksikan suatu kegiatan yang terjadi pada suatu perusahaan. Pengamatan dapat dilakukan secara langsung oleh auditor atau menggunakan bantuan dari pihak ketiga.

5. Permintaan Keterangan

Permintaan keterangan merupakan metode audit yang dilakukan oleh auditor dengan cara meminta keterangan secara lisan kepada para karyawan yang bersangkutan pada suatu perusahaan.

5. Prosedur Audit dengan Penelusuran

Penelusuran terutama dilakukan pada bahan yang berupa bukti dokumenter. Dimana akan dilakukan mulai dari pengambilan data awal direkamnya suatu dokumen dan dilanjutkan dengan pelacakan tentang pengolahan beberapa data tersebut di dalam proses akuntansi.

6. Pemeriksaan Bukti Pendukung

Pemeriksaan suatu bukti pendukung atau vouching meliputi inspeksi terhadap beberapa dokumen pendukung suatu transaksi ataupun data keuangan lainnya untuk menentukan kewajaran dan kebenarannya. Pembandingan dokumen tersebut harus dengan menggunakan catatan akuntansi yang berkaitan.

7. Perhitungan

Metode audit dengan cara perhitungan ini meliputi perhitungan fisik terhadap sumberdaya yang berwujud seperti kas, pertanggungjawaban dari semua itu adalah berbentuk formulir bernomor urut dan tercetak.

8. Scanning

Scanning merupakan suatu prosedur dengan penelaahan secara cepat terhadap dokumen, catatan, dan daftar. Hal ini bertujuan untuk mendeteksi unsur-unsur yang terlihat tidak biasa dan memerlukan penyelidikan lebih mendalam.

9. Prosedur Audit dengan Komputer

Apabila pembuatan catatan akuntansi dilaksanakan di dalam media elektronik, maka seorang auditor juga perlu menggunakan computer-assisted audit techniques di dalam menggunakan berbagai metode audit.

Itulah beberapa metode audit keuangan yang sering digunakan dalam perusahaan. Untuk menjaga stabilitas dan menghindari terjadinya penyelewengan kas dalam perusahaan, maka perlu dilakukan audit.

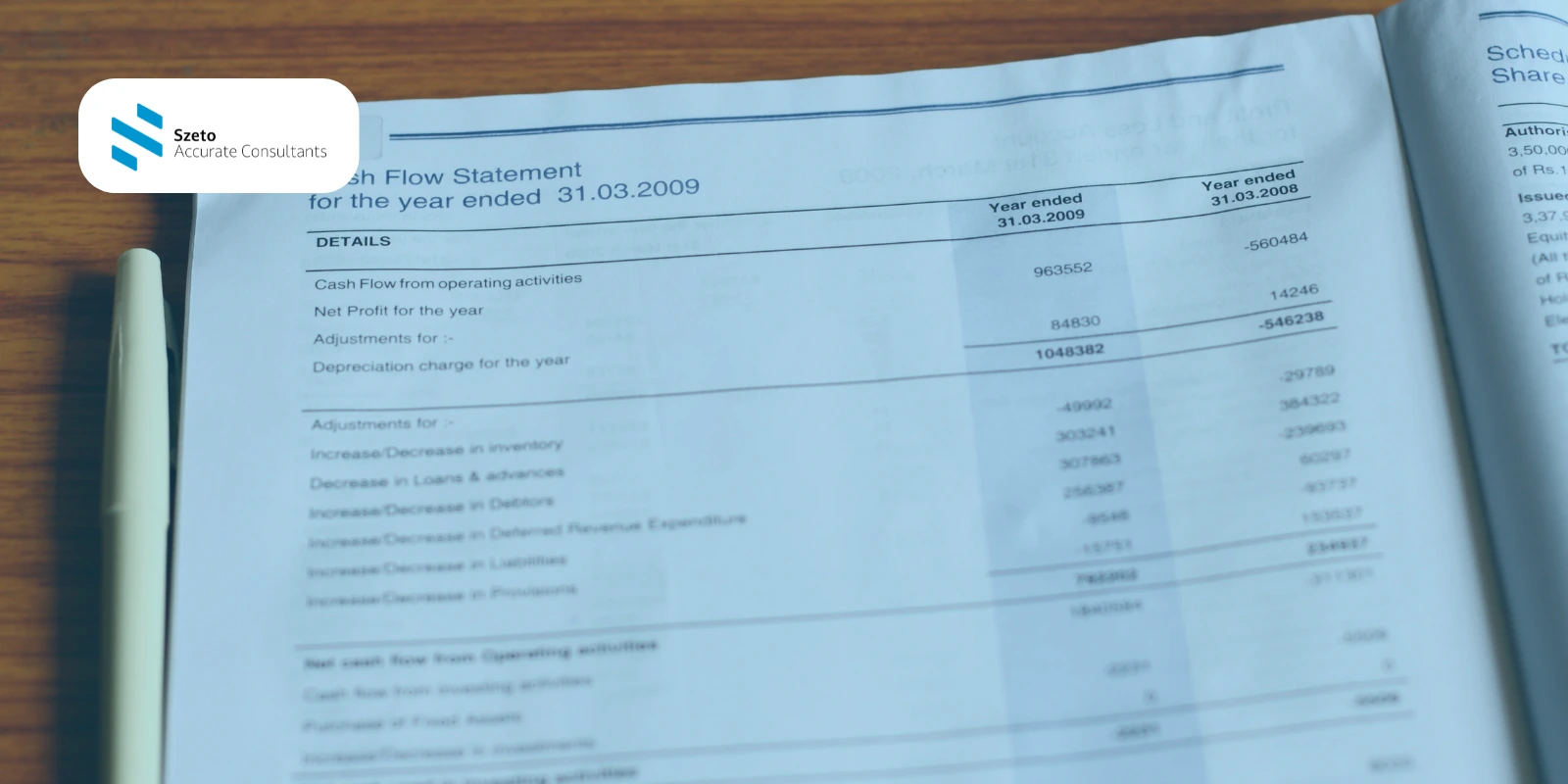

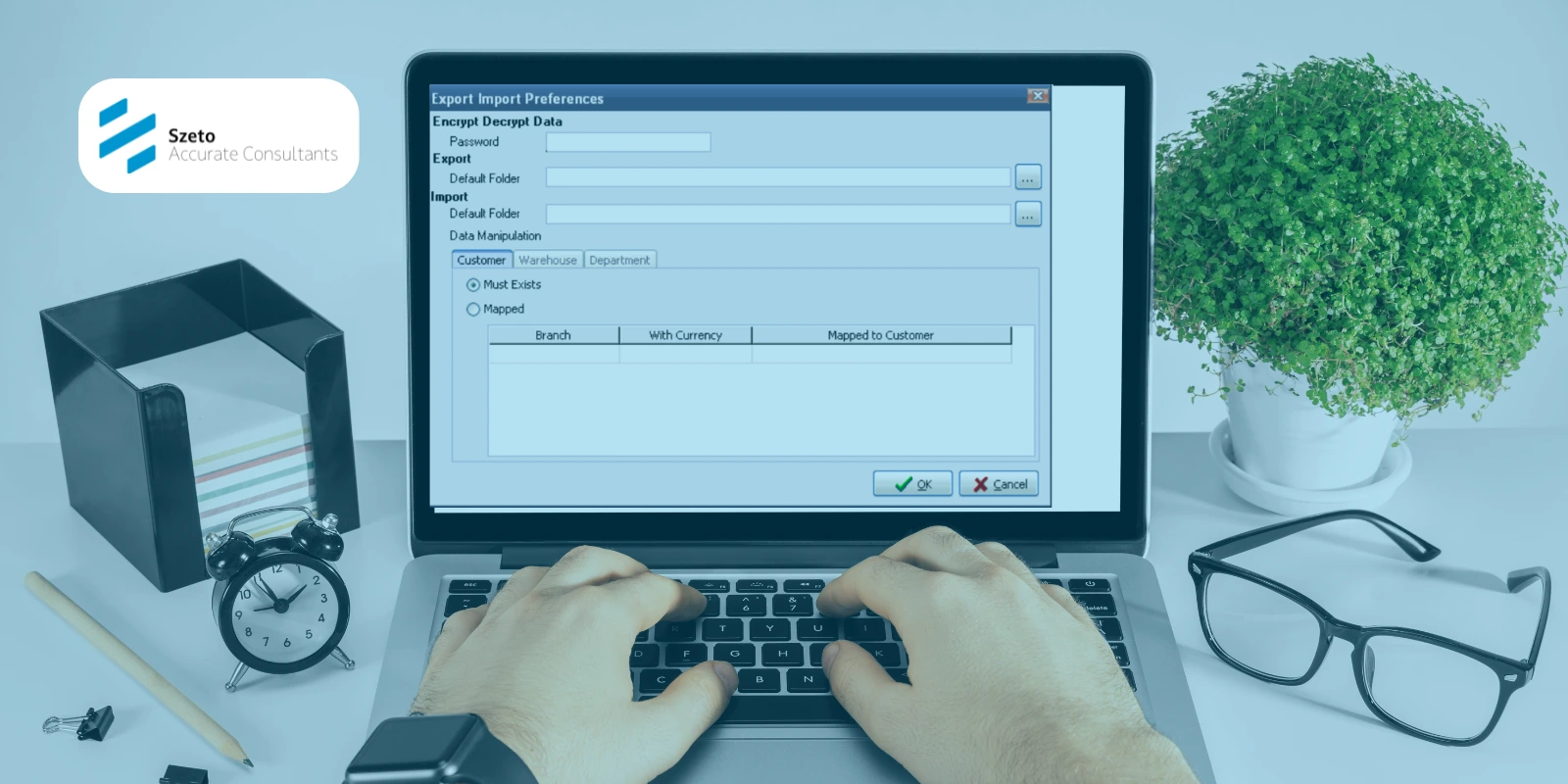

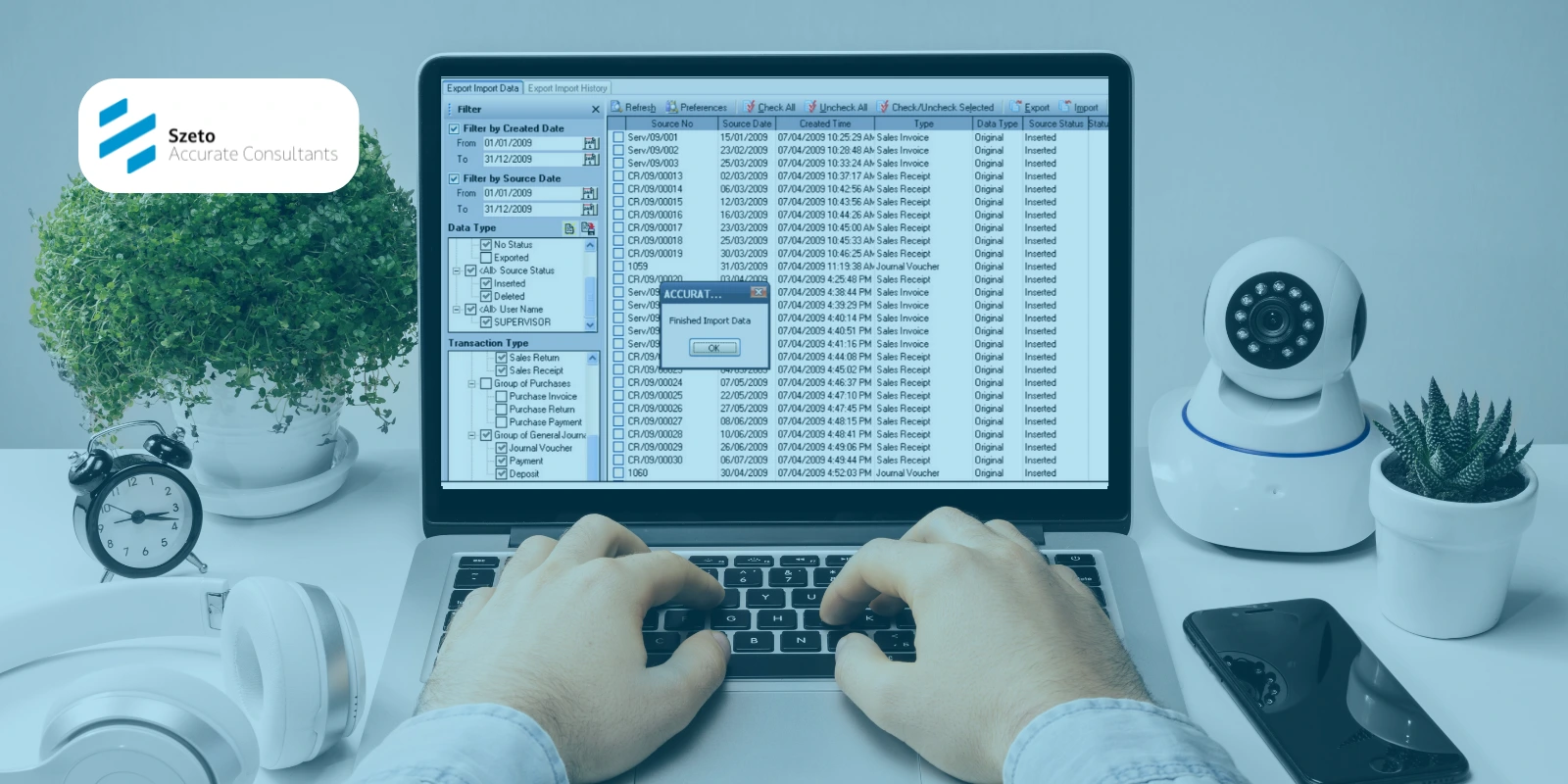

Untuk mempermudah proses audit, Anda bisa menggunakan bantuan software akuntansi seperti Accurate. Dengan Accurate, proses audit dapat dilakukan dengan mudah dan terhindar dari kesalahan manusia. Jadi, jangan ragu untuk menggunakannya sekarang juga!