SzetoAccurate.com – Laporan arus kas adalah salah satu laporan keuangan penting yang memberikan informasi tentang arus kas masuk dan keluar dari suatu entitas selama periode tertentu.

Penjelasan Metode Tidak Langsung

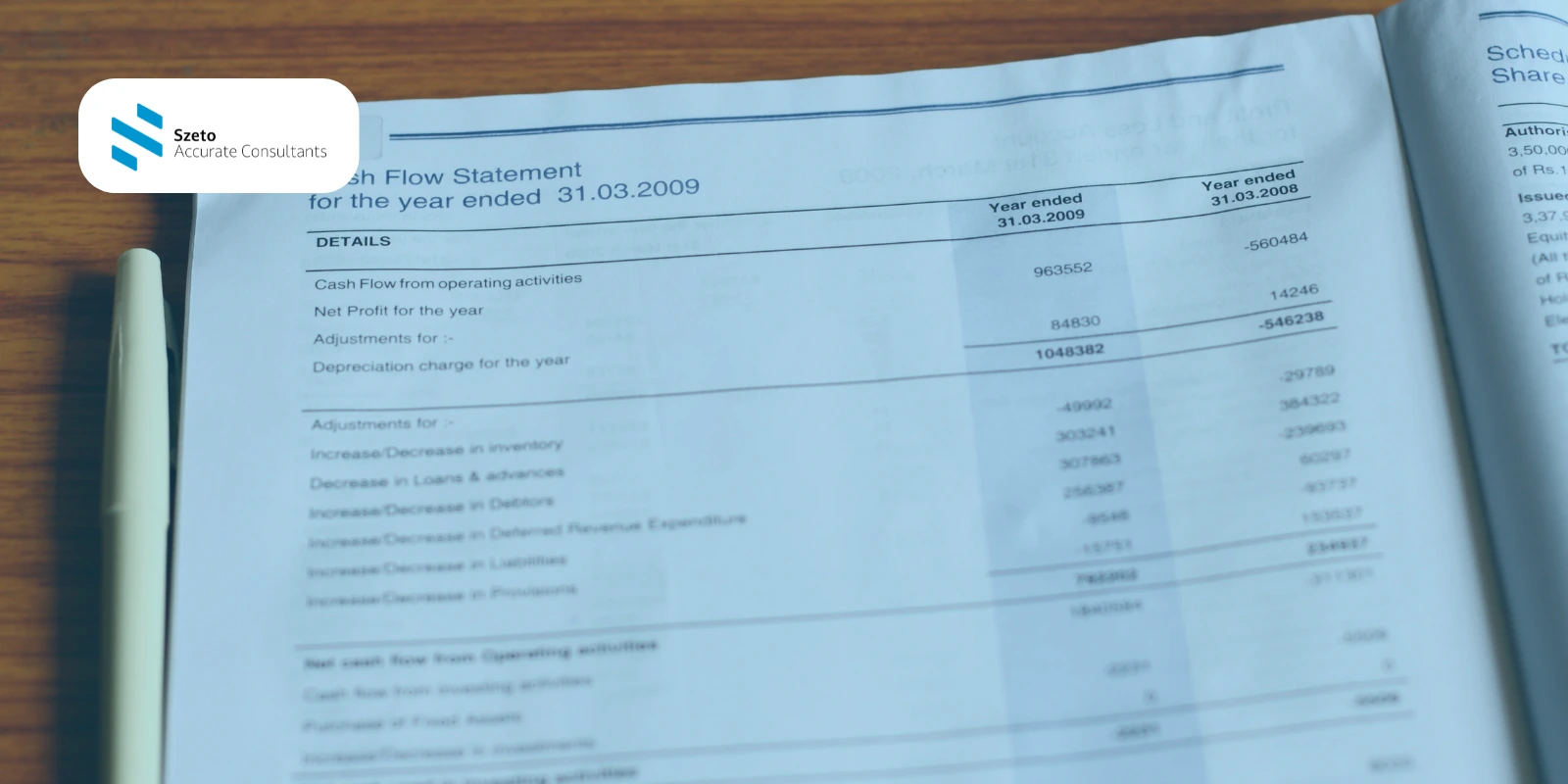

Metode tidak langsung (indirect method) adalah salah satu cara untuk menyusun laporan arus kas, yang dimulai dengan laba bersih dan melakukan penyesuaian untuk item non-kas serta perubahan dalam aset dan kewajiban.

Memulai dengan Laba Bersih

Laporan arus kas metode tidak langsung dimulai dengan laba bersih yang diperoleh dari laporan laba rugi. Laba bersih ini mencerminkan profitabilitas perusahaan selama periode tersebut.

Penyesuaian untuk Item Non-Kas

Setelah mencantumkan laba bersih, langkah selanjutnya adalah melakukan penyesuaian untuk item non-kas, seperti:

Depresiasi dan Amortisasi: Biaya ini tidak melibatkan arus kas keluar, tetapi harus ditambahkan kembali ke laba bersih.

Kerugian atau Keuntungan dari Penjualan Aset: Jika perusahaan mengalami kerugian dari penjualan aset, kerugian tersebut ditambahkan kembali, sedangkan keuntungan dikurangi.

Perubahan dalam Aset dan Kewajiban

Selanjutnya, laporan arus kas akan mencakup penyesuaian untuk perubahan dalam akun aset dan kewajiban, seperti:

- Perubahan Piutang Usaha: Jika piutang usaha meningkat, ini berarti kas yang diterima lebih sedikit, sehingga harus dikurangi dari laba bersih.

- Perubahan Persediaan: Jika persediaan meningkat, ini menunjukkan bahwa kas digunakan untuk membeli lebih banyak barang, sehingga juga harus dikurangi.

- Perubahan Utang Usaha: Jika utang usaha meningkat, ini berarti perusahaan belum membayar kas untuk pembelian, sehingga harus ditambahkan ke laba bersih.

Menghitung Arus Kas dari Aktivitas Operasional

Setelah semua penyesuaian dilakukan, hasilnya adalah arus kas dari aktivitas operasional. Ini menunjukkan seberapa banyak kas yang dihasilkan atau digunakan oleh operasi inti perusahaan.

Contoh Laporan Arus Kas Metode Tidak Langsung

Berikut adalah contoh sederhana dari laporan arus kas metode tidak langsung:

Laporan Arus Kas

Untuk Tahun yang Berakhir pada [Tanggal]

Arus Kas dari Aktivitas Operasional:

- Laba Bersih: Rp 100.000.000

- Penyesuaian untuk:

- Depresiasi dan Amortisasi: Rp 20.000.000

- Kerugian dari Penjualan Aset: Rp 5.000.000

- Perubahan Piutang Usaha: (Rp 10.000.000)

- Perubahan Persediaan: (Rp 15.000.000)

Perubahan Utang Usaha: Rp 8.000.000

Arus Kas Bersih dari Aktivitas Operasional: Rp 108.000.000

Laporan arus kas metode tidak langsung memberikan gambaran yang jelas tentang bagaimana laba bersih perusahaan diubah menjadi arus kas yang sebenarnya. Dengan memahami dan menyusun laporan ini, manajemen dapat membuat keputusan yang lebih baik terkait pengelolaan kas dan strategi keuangan perusahaan.