Audit keuangan merupakan salah satu proses penting dalam memastikan transparansi, keakuratan, dan kepatuhan suatu entitas terhadap berbagai aturan dan standar yang berlaku. Proses audit dilakukan oleh pihak yang kompeten, independen, dan obyektif untuk menilai apakah laporan keuangan, proses bisnis, atau sistem kontrol internal telah memenuhi kriteria yang ditentukan.

Daftar Isi Konten

TogglePengertian Audit

Menurut literatur yang diambil dari buku Ajar Audit Manajemen karya Rieke Sri Rizki, Rita Martini, dan Degdo Suprayitno, audit adalah proses pemeriksaan yang sistematis dan independen terhadap keuangan, transaksi, proses bisnis, serta sistem kontrol internal suatu organisasi atau entitas. Proses ini bertujuan untuk mengevaluasi kesesuaian dengan standar atau kriteria yang telah ditetapkan.

Secara etimologi, istilah “audit” berasal dari bahasa Latin “audire” atau “auditus,” yang berarti “mendengar” atau “memeriksa.” Proses audit tidak hanya terbatas pada aspek keuangan saja, melainkan dapat melibatkan berbagai aspek seperti hukum, manajemen, operasional, serta kepatuhan terhadap aturan syariah, tergantung dari jenis audit yang dilakukan.

Audit menjadi instrumen penting untuk menilai integritas informasi yang diberikan oleh suatu entitas kepada pemangku kepentingan, termasuk manajemen, investor, kreditor, dan pihak berwenang. Dengan demikian, hasil dari audit dapat memberikan gambaran yang jelas dan obyektif mengenai kondisi dan kinerja entitas tersebut.

Jenis-Jenis Audit

Terdapat beberapa jenis audit yang dapat dilakukan, masing-masing dengan fokus dan tujuan yang berbeda. Berikut ini beberapa jenis audit yang umum dilakukan:

- Audit Hukum (Legal Audit)

Audit hukum adalah pemeriksaan terhadap kesesuaian entitas dengan peraturan perundang-undangan yang berlaku. Berdasarkan buku Mengenal Audit Hukum karya Yovita Arie Mangesti, Slamet Suhartono, dan Gregorius Yoga Panji Asmara, audit hukum melibatkan beberapa tahap penting seperti pengerjaan, pemeriksaan, dan tindak lanjut. Proses ini mencakup analisis terhadap penerapan ketentuan hukum oleh pihak yang diaudit, baik itu individu maupun lembaga. - Audit Syariah

Audit syariah adalah jenis audit yang menilai kesesuaian operasional dan produk dengan prinsip-prinsip syariah. Berdasarkan buku Manajemen Keuangan Perbankan Syariah karya Risa Wahyuni, Muh Sabir M, dan Erni Salijah, audit syariah mencakup evaluasi terhadap berbagai aspek, termasuk sistem, produk, transaksi, serta kepatuhan terhadap kontrak dan aturan syariah. Audit ini biasanya diterapkan pada lembaga keuangan syariah untuk memastikan bahwa semua aktivitas sesuai dengan prinsip Islam. - Audit Keuangan

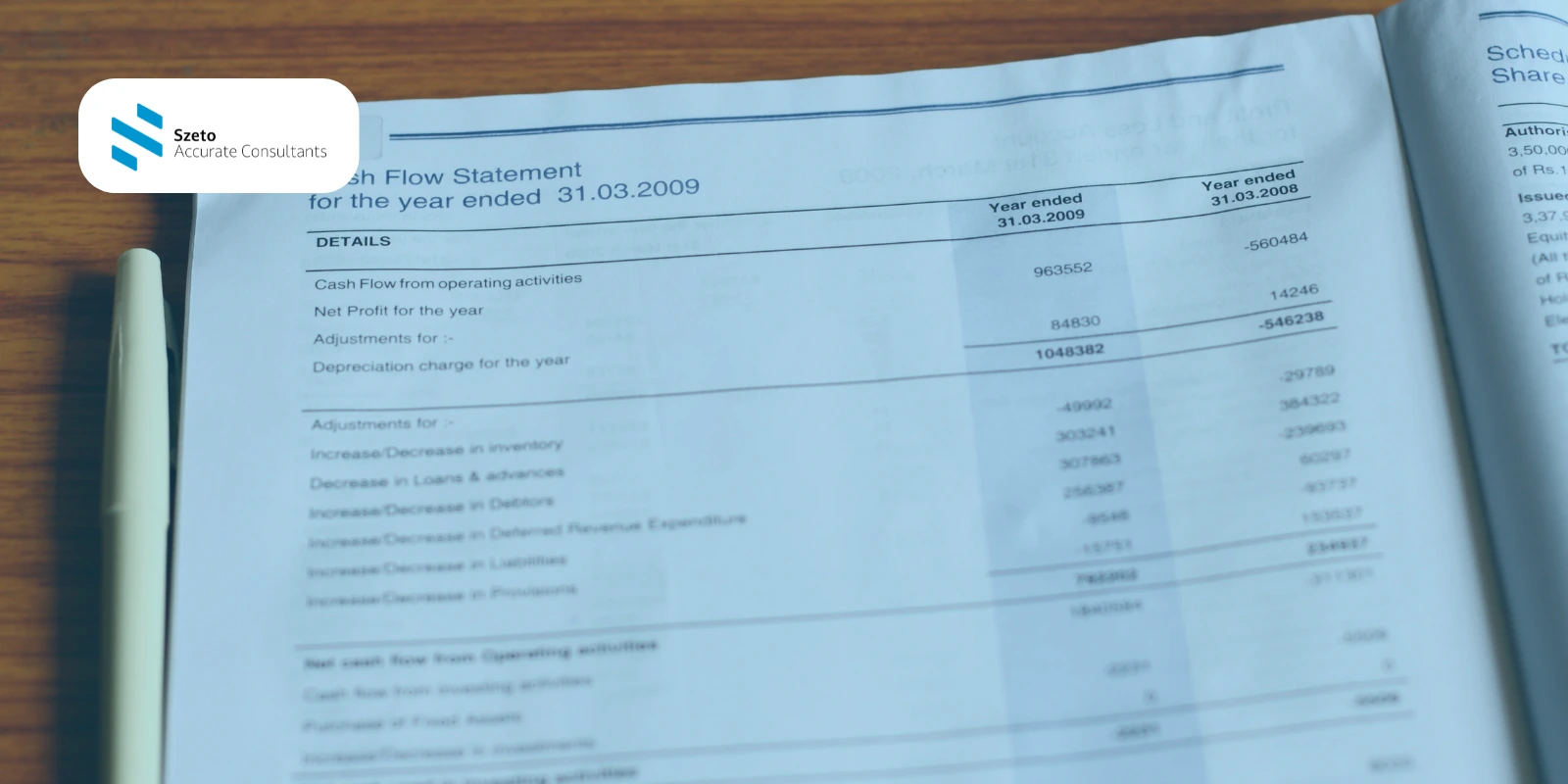

Audit keuangan merupakan jenis audit yang paling umum dikenal. Menurut Zarah Puspitaningtyas dalam buku Dasar Audit Keuangan, audit keuangan melibatkan pemeriksaan laporan keuangan perusahaan oleh auditor independen. Tujuan dari audit ini adalah untuk memberikan opini apakah laporan keuangan tersebut telah disusun sesuai dengan standar akuntansi yang berlaku. Audit keuangan memberikan keyakinan kepada pemangku kepentingan bahwa laporan keuangan yang dipublikasikan dapat dipercaya. - Audit Internal

Audit internal adalah proses audit yang dilakukan oleh tim yang bekerja di dalam entitas tersebut. Berdasarkan buku Dasar-dasar Auditing, Integrated and Comprehensive Edition karya Alexander Thian, audit internal bertujuan untuk menilai kecukupan dan efektivitas pengendalian internal dalam entitas tersebut. Audit internal tidak hanya menilai kesesuaian prosedur, tetapi juga membantu entitas dalam mengidentifikasi area-area yang perlu perbaikan untuk meningkatkan kinerja.

Tujuan Audit

Tujuan dari audit bervariasi tergantung pada jenis audit yang dilakukan, tetapi secara umum, audit memiliki beberapa tujuan utama. Berikut ini adalah beberapa tujuan audit yang diambil dari buku Ajar Manajemen Sumber Daya Manusia karya Nyoto:

Menilai Efektivitas Operasional: Audit bertujuan untuk mengevaluasi efektivitas dan efisiensi operasional serta memastikan bahwa entitas berjalan sesuai dengan standar yang ditetapkan.

Memastikan Kepatuhan terhadap Peraturan: Salah satu fungsi penting dari audit adalah memastikan bahwa entitas mematuhi semua peraturan, standar, dan kebijakan yang berlaku, baik itu di tingkat internal maupun eksternal.

Memberikan Jaminan atas Laporan Keuangan: Audit keuangan bertujuan untuk memberikan opini yang obyektif mengenai keandalan laporan keuangan, sehingga pemangku kepentingan dapat mengambil keputusan yang tepat berdasarkan informasi yang tersedia.

Mengidentifikasi Area Perbaikan: Audit dapat membantu entitas mengidentifikasi area yang memerlukan perbaikan, baik itu dalam proses operasional, kontrol internal, maupun strategi bisnis. Ini sangat penting untuk meningkatkan efisiensi, efektivitas, dan ekonomisasi dalam entitas tersebut.

Memberikan Rekomendasi untuk Peningkatan: Selain menemukan area yang perlu diperbaiki, audit juga memberikan rekomendasi langkah-langkah perbaikan untuk meningkatkan kinerja entitas di masa depan.

Pentingnya Audit dalam Dunia Bisnis

Audit memiliki peranan yang sangat penting dalam dunia bisnis, terutama dalam memastikan transparansi, akuntabilitas, dan kredibilitas suatu entitas. Dengan dilakukannya audit secara berkala, perusahaan dapat memberikan jaminan kepada para pemangku kepentingan bahwa mereka mematuhi aturan dan regulasi yang berlaku, serta memberikan informasi yang akurat dan dapat dipercaya.

Lebih dari itu, hasil audit juga dapat membantu perusahaan dalam mengambil keputusan strategis yang lebih baik, meningkatkan efisiensi, serta meminimalisir risiko yang mungkin timbul di masa depan.

Audit bukan hanya sekadar proses pemeriksaan, tetapi juga merupakan alat penting untuk menilai kinerja, memastikan kepatuhan, serta memberikan jaminan kepada pihak-pihak terkait bahwa operasi dan laporan keuangan suatu entitas dapat dipercaya. Dengan demikian, audit menjadi salah satu elemen kunci dalam menjaga integritas dan kredibilitas di dunia bisnis.