Penyusutan aset adalah salah satu konsep penting dalam akuntansi yang perlu dipahami oleh setiap pelaku bisnis. Dalam operasional perusahaan, aset tidak hanya digunakan sekali, tetapi akan mengalami penyusutan atau penurunan nilai secara berkala seiring dengan waktu pemakaian. Salah satu hal yang perlu dipahami dalam hal ini adalah akumulasi penyusutan, yang berfungsi untuk mencatat penurunan nilai suatu aset secara bertahap dalam laporan keuangan.

Daftar Isi Konten

ToggleApa Itu Akumulasi Penyusutan?

Akumulasi penyusutan merujuk pada jumlah total dari beban penyusutan yang telah dialokasikan sepanjang umur aset sejak aset tersebut digunakan dalam operasional perusahaan. Aset yang disusutkan dapat berupa bangunan, peralatan kantor, kendaraan, mesin, dan aset lainnya yang digunakan dalam kegiatan bisnis.

Dalam sistem akuntansi, akumulasi penyusutan termasuk sebagai akun kontra aset, yang berarti akun ini berfungsi untuk mengurangi nilai tercatat aset pada laporan keuangan. Setiap periode akuntansi, beban penyusutan akan didebit, sementara akumulasi penyusutan akan dikreditkan, yang berujung pada penurunan nilai buku aset.

Mengapa Penyusutan Itu Penting?

Penyusutan memiliki dampak penting dalam laporan keuangan perusahaan. Dengan adanya penyusutan, perusahaan dapat membebankan sebagian dari nilai aset pada setiap tahunnya, sesuai dengan masa manfaat aset tersebut. Hal ini memungkinkan perusahaan untuk mencatat biaya penggunaan aset secara lebih realistis, yang pada gilirannya berpengaruh pada perhitungan laba atau rugi.

Pada akhirnya, nilai tercatat aset di neraca akan berkurang seiring berjalannya waktu hingga mencapai nilai sisa atau residual value pada akhir masa manfaatnya. Ini juga mencerminkan biaya atas penggunaan aset yang sesuai dengan prinsip pencocokan biaya dengan pendapatan yang dihasilkan.

Contoh Akumulasi Penyusutan

Untuk lebih memahami konsep ini, berikut adalah contoh perhitungan akumulasi penyusutan:

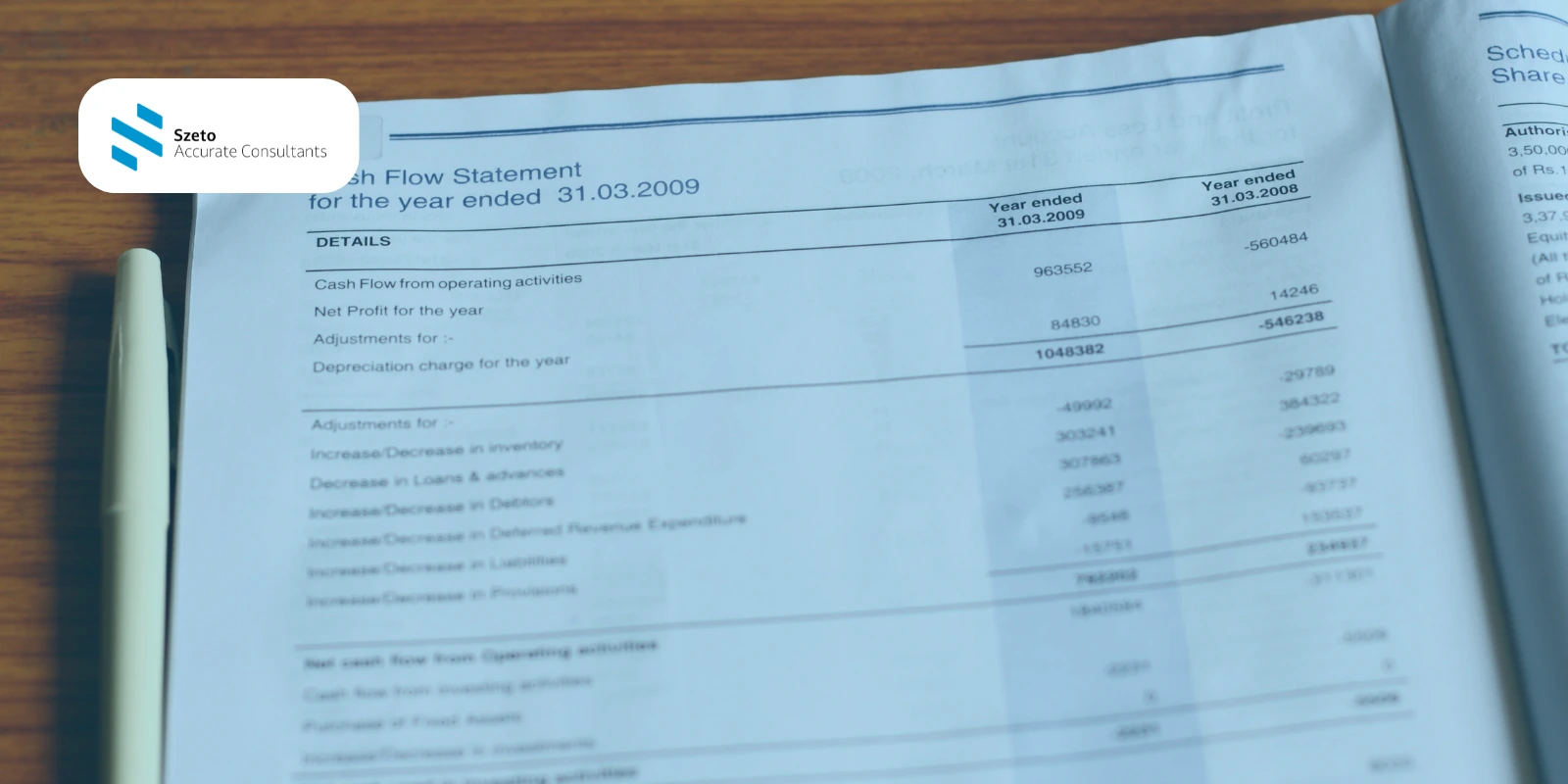

Misalkan, sebuah perusahaan membeli mesin produksi seharga Rp100 juta dan menetapkan beban penyusutan sebesar Rp18 juta per tahun selama 5 tahun. Setiap tahun, saldo akumulasi penyusutan akan bertambah Rp18 juta. Setelah tiga tahun, saldo akumulasi penyusutan menjadi Rp54 juta, dan nilai buku mesin akan menjadi Rp46 juta (Rp100 juta – Rp54 juta).

Metode Perhitungan Akumulasi Penyusutan

Terdapat beberapa metode yang dapat digunakan untuk menghitung akumulasi penyusutan. Berikut adalah dua metode yang paling umum:

- Metode Garis Lurus (Straight-Line Method)

Metode ini merupakan cara paling sederhana dalam menghitung penyusutan. Dengan menggunakan metode garis lurus, aset disusutkan dengan jumlah yang sama setiap tahunnya sepanjang masa manfaatnya. Berikut adalah langkah-langkah perhitungannya:

- Tentukan harga beli aset dan nilai sisa.

- Kurangi harga beli dengan nilai sisa untuk menentukan jumlah yang dapat disusutkan.

- Bagi jumlah yang dapat disusutkan dengan masa manfaat aset untuk memperoleh penyusutan tahunan.

- Contoh: Jika sebuah perusahaan membeli kendaraan seharga Rp120 juta dengan nilai sisa Rp40 juta dan masa manfaat 10 tahun, maka:

Penyusutan tahunan = (Harga beli – Nilai sisa) / Masa manfaat

Penyusutan tahunan = (Rp120 juta – Rp40 juta) / 10 tahun = Rp8 juta per tahun.

- Metode Saldo Menurun Ganda (Double Declining Balance Method)

Metode saldo menurun ganda digunakan untuk menghitung penyusutan yang lebih cepat pada tahun-tahun awal. Dalam metode ini, penyusutan dihitung dengan rumus:

Akumulasi Penyusutan = (Harga beli – Nilai sisa) x (1/Masa manfaat) x 2

Contoh: Jika perusahaan membeli kendaraan seharga Rp150 juta dengan nilai sisa Rp50 juta dan masa manfaat 10 tahun, maka:

Penyusutan tahun pertama = (Rp150 juta – Rp50 juta) x (1/10) x 2 = Rp20 juta.

Setelah tahun pertama, nilai buku aset berkurang, dan untuk tahun berikutnya, rumus yang sama digunakan untuk menghitung penyusutan tahun kedua.

Akumulasi penyusutan adalah salah satu elemen penting dalam akuntansi yang digunakan untuk mencatat penurunan nilai aset secara berkala. Proses ini tidak hanya berfungsi untuk mencerminkan pengurangan nilai aset dalam laporan keuangan, tetapi juga membantu perusahaan dalam menyebarkan biaya aset selama masa manfaatnya.

Dengan pemahaman yang tepat tentang akumulasi penyusutan, perusahaan dapat mengelola laporan keuangan dengan lebih akurat dan sesuai dengan prinsip akuntansi yang berlaku.